消費税引き上げ延期。住宅は今が買い時?!

消費税8%から10%への引き上げが、2019年10月まで延期されることが正式に決まっています。

5%から8%へ引き上げられた時には、

「増税前の駆け込み需要」「増税後の買い控え」というのがニュースになりました。

食料品や日用品の買い物でも負担増を感じますが、

住宅のような大きな買い物をする場合には、この2%の差は大変大きいですよね。

例えば2,000万円にかかる税金は8%なら160万円、10%なら200万円になり、その差は40万円。

では、やはり住宅の購入は増税前がお得なのでしょうか?

消費税や、住宅購入に関する様々な制度について、

出来るだけ分かりやすく説明したいと思います。

住宅購入時にかかる消費税

「消費税が10%に上がったら、4,000万円の一戸建住宅を購入する時の消費税が320万円から400万円になる?」

いえいえ。そうではありません。

そもそも、消費税は課税の対象になる物とならない物があるのです。

まず、土地は対象外です。

建物も個人が売り主である中古住宅には消費税がかかりません。

(※その他諸費用には消費税のかかるものがあります。)

思ったよりは消費税がかからなくて、ホッとしましたか?

とは言え、新築物件を購入しようとすれば建物だけでもかなりの金額になりますよね。

そこで、消費税の引き上げで住宅購入が減ってしまわないように、色々な対策がとられています。

住宅取得資金贈与の特例

何だか、漢字ばかりの難しい言葉ですが・・・

簡単に言うと

住宅を購入する資金を、自分の親や祖父母に援助してもらったとき、

そのお金にかかる贈与税を一部免除します。

という制度です。

住宅を取得しようとする30歳代の平均年収や平均貯蓄が減っている一方で、60歳以上の高齢者世帯の約4分の1は3,000万円以上、約3分の1は2,500万円以上の貯蓄残高を有しているとか。

このような高齢者の持っている資産を若い世代にまわして、住宅取得に係る負担を軽減しようという狙いがあるようです。

この「住宅取得資金贈与の特例」によって免除される範囲が、消費税の引き上げに伴って一時期3,000万円まで拡充され、

消費税引き上げ時期の延期により、期間も延長されました。

特例が受けられる期間

平成27年1月1日~平成31年6月30日でしたが、

消費税引き上げ時期の延期を受けて、平成33年12月31日まで延長されました。

特例の対象となるための要件

・20歳以上の人が、自分自身の父母や祖父母など(直系尊属)から贈与を受けること。

・贈与を受けた年の合計所得金額が2,000万円以下であること。

・贈与された資金は自分が居住する住宅に使うこと。(新築・中古物件の購入、増改築)

・床面積が50㎡以上240㎡以下であること。

(※このほかにもいくつか要件がありますので、詳しくは国税庁のHPをご覧下さい)

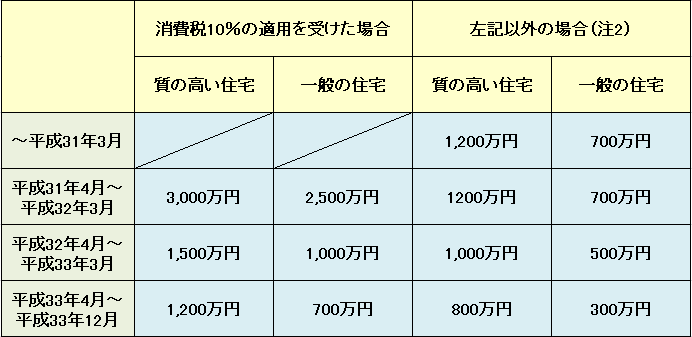

非課税の限度額

非課税になる限度額は、契約の時期と住宅の質(注1)によっても変わります。

(注1:住宅の質とは、省エネ性能や耐震性など一定の基準を満たすものです)

(注2:消費税率8%の適用を受けて住宅を取得した場合や、個人から中古住宅を取得した場合)

このように、消費税が引き上げられても親族から援助を受けて住宅を購入する場合には、

「贈与税が免除される」という形で税の負担を軽くすることが出来るのです。

住まい給付金

「住まい給付金」とは、消費税率引上げによる住宅取得者の負担を緩和するために創設された制度です。

住宅購入時の減税制度として「住宅ローン控除」がありますが、これは所得税を控除するものです。

ある程度の所得税を納めている人にとっては有効な制度ですが、

もともと納めるべき所得税の少ない人にとっては、あまり有効とは言えません。

対して「住まい給付金」は、収入が一定額以下の人を対象としています。

給付金が受けられる期間

平成26年4月から平成33年12月まで実施されています。

給付の対象となる要件

・住宅を取得し、その住宅に自分で居住すること。

・収入が一定以下であること。

・住宅ローンを利用しないで住宅を取得する人については、年齢が50才以上であること。

(※このほかにもいくつか要件がありますので、詳しくは国土交通省のHPをご覧下さい)

給付額

給付額は住宅取得者の収入と不動産登記上の持分割合により決まります。

給付額 = 給付基礎額 × 持分割合

給付基礎額は、消費税が8%の時は、

収入に応じて10万円・20万円・30万円の3段階。

収入の限度額の目安は510万円です。

消費税が10%に引き上げられてからは、

10万円・20万円・30万円・40万円・50万円の5段階になり、

収入の限度額の目安も775万円まで引き上げられることになりました。

相続時精算課税制度

今回の消費税引き上げとは直接関係はありませんが、

「住宅取得資金贈与の特例」のように親族から資金援助を受けて住宅を購入する際に贈与税が免除される制度として、

「相続時精算課税制度」というものがありますので、参考にしてみて下さい。

この制度は、20歳以上の人が、60歳以上の自分自身の父母または祖父母など(直系尊属)から贈与を受けた際、通算2500万円までは贈与税がかからないというものですが、

住宅取得資金に限った特例があります。

相続時精算課税選択の特例

平成33年12月31日までに、自分自身が居住するための住居を購入または増改築するための資金を父母または祖父母から贈与された場合は、

贈与者が60歳未満であっても相続時精算課税制度を選択することができます。

(※対象となる要件については、国税庁のHPをご覧ください)

この制度は、「住宅取得資金贈与の特例」と合わせて受けることができます。

例えば、

平成33年1月に、住宅取得資金として2,000円の贈与があったとします。

購入した住宅が一般の住宅であった場合、「住宅取得資金贈与の特例」によって1,000万円に対する贈与税が免除されます。

そして、残りの1,000万円に対する贈与税が「相続時精算課税選択の特例」によって免除されるのです。

相続時精算課税制度の注意点

ただ、この制度には注意するべき点があります。

まず最も重要な点は

「贈与税が免除された資金は、相続税の対象になる」ということです。

相続税と贈与税は控除額や税率が違うので、相続税の方が負担は少なくなりますが、

相続時に、その他の遺産に加算されることを覚えておかなければなりません。

そしてもう1つ、

通常の贈与(暦年贈与)では、毎年110万円までが非課税となっており、

特に上限はないので、30年間毎年110万円の贈与を受け続けて、合計で3,300万円を受け取ったとしても贈与税はかかりません。

もしも、「相続時精算課税制度」を選択した場合には、その年以降「暦年贈与」へ変更することが出来ません。

通算2,500万円を超えた贈与に関しては、20%の贈与税がかかってしまいます。

「相続時精算課税制度」を利用するかどうかは、

将来の事も良く考えて判断することが大切ですね。

まとめ

消費税の引き上げによって、住宅の購入や増改築に足踏みが生じないように、

様々な政策が行われています。

また、消費税の引き上げ後に売れ残った中古物件の値引きもあるかもしれません。

消費税の引き上げ前にと、慌てて購入して満足のいく物件を手に入れることが出来なかった・・・というのも嫌ですよね。

一番大切なのは、「必要な時期に、気に入った物件を納得して購入する」という事ではないでしょうか?

消費税ばかりに振り回されることなく、満足できる住宅を手に入れて下さい。

イエモア@あなたにおススメ