住宅ローン控除を活用するには2023年中の入居が良い理由

2023年現在、住宅ローン控除(減税)は2025年までの入居が対象となっています。しかしながら、2023年までの入居と、2024・2025年入居では内容が一部違っています。

2024年以降は場合によっては住宅ローン控除が受けられないこともあるのです。

住宅ローン控除について詳しくはこちら

認定住宅等に該当しない住宅は「住宅ローン控除」の対象外に

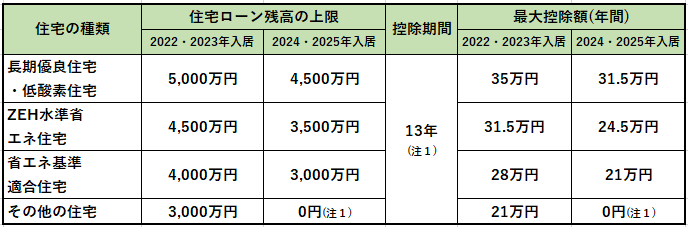

住宅ローン控除は年末の住宅ローン残高に応じて税金が控除されるというものですが、住宅ローン残高には上限があり、住宅の種類によって細かく分かれています。

新築住宅・買取再販住宅の場合は次の表の通りです。

ここで注目したいのが、認定長期優良住宅や省エネ基準適合住宅に該当しない「その他の住宅」です。2024年以降は住宅ローン控除の対象から外れます。ですから上限額も当然「0円」です。

(注1)省エネ基準を満たさない「その他の住宅」は基本的に2024年以降の入居からは対象外ですが、2023年末までに新築の建築確認を受けて2024・2025年に入居する場合に限り住宅ローン控除の対象となります。その場合の住宅ローン残高の上限額は2,000万円。控除期間は10年。1年間の最大控除額は14万円です。

質の良い住宅は減税のメリットもある

住宅は決して安い買い物ではありませんので、削れるところは削って少しでも出費を少なくしたいと考えますよね。でも住宅の質を落として安く抑えたばっかりに住宅ローン控除が適応されないとなると何だか損をした気分になります。

実際にどちらが良いのかは、住宅の「住み心地や安心感」・「費用」と、収入やローン残高から割り出した「将来にわたるの控除額」を鑑みて判断することになりますが、

『住宅の質を落とすと住宅ローン控除が受けられない場合がある』ということは覚えておきましょう。

まとめ

「その他の住宅」は2023年末までに新築の建築確認を受けて2024・2025年に入居する場合に限り住宅ローン控除の対象となります(その場合の住宅ローン残高の上限額は2,000万円。控除期間は10年。)が、基本的には2024年以降の入居からは対象外です。

住宅ローン控除を受けながら質の良い住宅に住むのか、住宅ローン控除が無くても安い住宅に住むのか、しっかりと考えて判断しましょう。

イエモア@あなたにおススメ

住宅ローン控除【2023年度】押さえておきたいポイントとタイプ別の金額