住宅ローン控除【2023年度】押さえておきたいポイントとタイプ別の金額

「住宅ローン控除(減税)」という言葉は知っているけど、仕組みが複雑そうでよく分からない。と思っている方も多いのではないでしょうか。

大まかに言うならば「住宅ローン残高の0.7%分の税金が13年間毎年返ってくる」という制度です。

ここでは仕組みと住宅のタイプ別のポイントを要点を絞って解説します。

押さえておきたいポイントは2つ

まず押さえておきたいポイントはこの2つです。

①毎年末の住宅ローン残高を基に控除額を算出

②支払った税金の範囲内で控除される

少し詳しく解説しましょう。

①毎年末の住宅ローン残高を基に控除額を算出

「最初にローンを組んだ金額の0.7%が13年間毎年返ってくる」と勘違いされている方もいらっしゃるかもしれませんが、これは間違いです。

毎年末に住宅ローンの借入金がいくら残っているかで算出しますので、住宅を購入した年の12月31日の残高が3,000万円なら21万円(最大控除額)、次の年の年末残高が2,900万円なら20万3,000円(最大控除額)と、ローンを返済している限り最大控除額は毎年減っていきます。

(※残高には上限があります。住宅のタイプによっては最長10年となる場合があります。)

②支払った税金の範囲内で控除される

先ほど(最大控除額)と書きましたが、この金額が必ずもらえる訳ではありません。

住宅ローン控除は納付すべき税金が減額されるというものですから、それを越えるお金がもらえることはないのです。

年末のローン残高が3,000万円(最大控除額21万円)だったとしても、支払うべき税金が10万円なら控除額は10万円までです。

※所得税から控除しきれなかった場合は一定額が住民税から控除されます。

詳しくはこちら⇒住宅ローン控除【2023年度】所得税から控除しきれなかったらどうなる?

「住宅ローン控除」が適用されるには要件があります

住宅ローン控除は、一戸建て(新築・中古)やマンション(新築・中古)の購入、一定のリフォームが対象となります。但し、適用にはいくつかの要件があります。

住宅ローンの返済期間が10年以上

住宅ローンの総返済期間が10年以上で、分割して返済するものであることが条件となり、親族や知人からの借り入れは対象外です。勤務先からの借入は住宅ローン控除の対象になりますが、0.2%以上の利率が必要です。

6ヶ月以内に入居

住宅を取得した日から6ヶ月以内に入居し、住宅ローン控除を受る年の年末まで引き続き住んでいることが条件です。

※2023年現在、2025年までの入居が対象となっています。

所得が2,000万円以下

その年の所得が2,000万円を越えた場合は「住宅ローン控除」を受けることができません。

(※所得とは年収から必要経費(給与所得者は給与所得控除)を差し引いた額です。)

ただ、ある年に所得が2,000万円を超えて適用除外になったとしても、翌年が2,000万円以下なら翌年は住宅ローン控除を受けることができます。

床面積が50㎡以上かつ、その1/2以上が自己の居住用

登記簿上の延床面積が50㎡以上で、その1/2以上が自分で住むためのに使われている必要があります。1/2以上が自宅であれば店舗併用住宅なども対象になり、自己居住部分の割合に応じて減税が受けられます。

※2023年までに建築確認が行われた住宅については延べ床面積40㎡以上も対象に含まれ、その場合の所得の上限額は1,000万円以下となります。

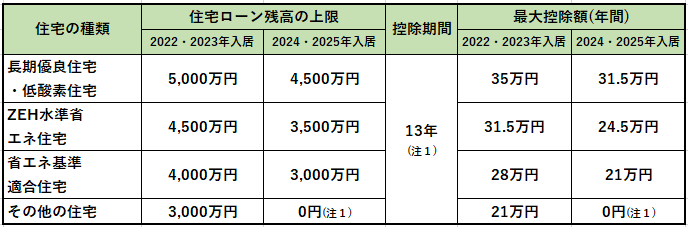

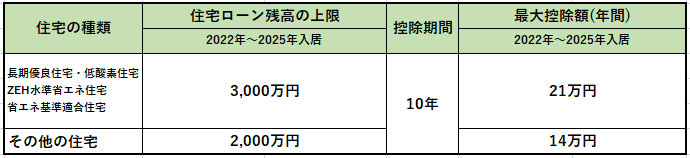

タイプ別の上限額

毎年末の住宅ローン残高を基に控除額を算出することお話しましたが、そのローン残高には上限があり、入居する年や住宅のタイプ別に決まっています。

「新築住宅・買取再販住宅」と「中古住宅」に分け、それぞれ次の4種類について見ていきましょう。

①長期優良住宅・低酸素住宅

②ZEH水準の省エネ住宅

③省エネ基準適合住宅

④その他の住宅

新築住宅・買取再販住宅

新築住宅・買取再販住宅(宅地建物取引業者により特定の増改築等が行われた一定の居住用家屋)は、入居時期や住宅の性能等により住宅ローン残高の上限額が細かく分かれています。

(注1)省エネ基準を満たさない「その他の住宅」は基本的に2024年以降の入居からは対象外ですが、2023年末までに新築の建築確認を受けて2024・2025年に入居する場合に限り住宅ローン控除の対象となります。その場合の住宅ローン残高の上限額は2,000万円。控除期間は10年。1年間の最大控除額は14万円です。

中古住宅

既存住宅(中古住宅)も一定の要件を満たせば住宅ローン控除の対象となります。

※2022年の改正によって「1982年以降に建築された新耐震基準適合住宅」が適用基準となり、2021年までの制度で必要であった各種証明書の取得が不要となりました。

まとめ

「住宅ローン控除」とは住宅ローン残高の0.7%分の税金が最大で13年間毎年返ってくる制度です。

毎年末の住宅ローン残高を基に控除額を算出しますが、ローン残高には上限があり住宅のタイプによって異なります。最大控除期間が10年のケースもあります。

また支払った税金の範囲内で控除されますので、ローン残高の0.7%分が必ずもらえる訳ではありません。

イエモア@あなたにおススメ